Vorliegende Studie hier herunterladen.

Seit 2010 lässt die ICT-Berufsbildung Schweiz den Fachkräftebedarf in der mittleren bis langen Frist abschätzen. Diese Prognosen sind für Laien teilweise schwer glaubhaft, da von einem Bruttobedarf im Bereich von 120’000 Personen ausgegangen wird und unter Berücksichtigung der Neuabsolventen und Neuabsolventinnen sowie Zuwanderung in den nächsten neun Jahren noch ein Nettobedarf im Bereich von 30’000 bis 40’000 ICT-Fachkräften bleibt.

Wertschöpfungsverlust als direkte Opportunitätskosten des ICT-Fachkräftemangels

Viele der Anpassungsmassnahmen der Schweizer Unternehmen (höhere Löhne, mehr Weiterbildung für

die Mitarbeitenden, Reduktion der Anforderungen an Bewerbende etc.) haben für die Firmen zwar eine

Kostenfolge, sind volkswirtschaftlich aber wenig problematisch und gehören zum normalen Lauf der Wirtschaft. Wenn jedoch Arbeitsplätze ins Ausland verlagert werden oder Aufträge abgelehnt werden müssen, dann handelt es sich um eine Wertschöpfung, welche eigentlich in diesem Land hätte erbracht werden können. Und da die ICT-Branche im Vergleich zu anderen Sektoren sehr hohe Löhne zahlt, Arbeitsplätze auf allen Bildungsstufen anbietet und wahrscheinlich zu den zukunftssichersten Berufen zählt, wiegt der Wertschöpfungsverlust schwer.

Basierend auf der neuesten Fachkräftestudie der ICT-Berufsbildung Schweiz ist bis zum Jahr 2030 von

einem kumulierten Wertschöpfungsverlust von bis zu 31.1 Mrd. CHF auszugehen. Dies entspricht der

Wertschöpfung, welche heute die ganze Versicherungsbranche in einem Jahr erwirtschaftet.

Wachstum der Beschäftigung verschleiert relative Schwäche

Trotzdem wird der ICT-Fachkräftemangel häufig ad acta gelegt. Dies unter anderem deshalb, weil er als

Luxusproblem angesehen wird und zum anderen, weil vermutet wird, dass diese Zahlen wahrscheinlich

zu hoch gegriffen sind.

Nun konnte in den letzten Jahren mittels Backtesting gezeigt werden, dass diese Prognose in der Vergangenheit stets zu konservativ ausfiel. Das Gefühl des «Luxusproblems» hängt auch damit zusammen, dass das Berufsfeld ICT in den letzten Jahren trotzdem stark wuchs: Übten 2013 noch 4.8 Prozent der Beschäftigten einen ICT-Beruf aus, so stieg dieser Anteil bis 2021 auf 5.5 Prozent.

Dabei verbirgt dieses Beschäftigungswachstum den Sachverhalt, dass die Schweiz in Europa an Boden

verliert. Die Schweizer Wirtschaft wird zwar digitaler, aber andere Länder überholen die Schweiz: Wies

die Schweiz 2013 noch den vierthöchsten Anteil an ICT-Beschäftigten im Rahmen der Gesamtbeschäftigung auf, so ist es 2021 nur noch Platz 9. So waren beispielsweise Irland und die Niederlande 2013 noch fast gleichauf mit der Schweiz (4.7 Prozent ICT-Berufe an allen Berufen) und sind nun mit 6.3 bzw. 6.7 Prozent neu auf Rang 5 bzw. 3.

Fachkräftemangel als Hindernis zur Verbesserung der Wettbewerbsfähigkeit

Die Schweiz ist in den internationalen Rankings zur Wettbewerbsfähigkeit immer in der Spitzengruppe.

Dies gilt auch für Rankings, welche sich auf die digitale Wettbewerbsfähigkeit konzentrieren, wie das IMD World Digital Competitiveness Ranking. Hier ist die Schweiz vor zwei Jahren um einen Platz auf Rang 6

abgerutscht. Bei der Detailanalyse schneidet die Schweiz beim Pfeiler «Knowledge» zwar weltweit am

besten ab, dieser Spitzenrang ist aber primär der hochqualifizierten Zuwanderung von ICT-Fachkräften zu verdanken (die es zu erhalten gilt). In den Umfragen zu den «Digital and Technological skills» rangiert

noch Platz 11 hinter Schweden (2) und Dänemark (3), was darauf zurückzuführen ist, dass die befragten

Führungskräfte die Verfügbarkeit von ICT-Spezialisten als deutlich schwächer einstufen. Dies, kombiniert

mit dem im Vergleich zu anderen Ländern weniger rasch wachsenden Berufsfeld, schwächt die digitale

Wettbewerbsfähigkeit über die Zeit deutlich. Auch wenn sich diese Entwicklung in den Rankings insgesamt nicht so rasch abbildet, da die Schweiz mit ihrem Wohlstand in vielen anderen Kategorien solche Rückschläge aufzufangen vermag.

Fachkräfteparadoxon der Wirtschaft

Angesichts der vorliegenden Zahlen stellt sich die Frage, weshalb die Schweizer Unternehmen nicht aktiver gegen den Fachkräftemangel vorgehen. Zum einen gibt es viele Firmen in der Schweiz, welche sich beispielsweise in der beruflichen Grundbildung engagieren, Löhne erhöhen, Weiterbildungsangebote ausbauen etc. Zum anderen macht auch die «Tragik der Allmende» zu schaffen. Damit wird in der Ökonomie das Problem beschrieben, dass es zwar ein soziales Optimum gibt, wovon alle profitieren, dass aber die Abweichung von der benötigten gemeinsamen Strategie profitabler ist. Konkret bedeutet dies: Es wird interessanter, sich aus der Grundbildung (etwas) zurückzuziehen, je mehr sich andere Unternehmen engagieren. Politisch könnte hier ein Berufsbildungsfonds helfen, welcher heute jedoch undenkbar ist, da ICT-Fachkräfte als Querschnittsfunktion in allen Branchen benötigt werden und es rechtlich nicht möglich ist, alle Unternehmen zu verpflichten.

1.1 Hintergrund und Zielsetzung

Die ICT-Berufsbildung Schweiz lässt seit 2010 den Bildungsbedarf in der Informations- und Kommunikationstechnologie (ICT) abschätzen1. Der Verband nutzt diese Prognose als strategisches Instrument zur Bestimmung, ob die Ausbildungsanstrengungen des Verbands und der Wirtschaft den künftigen Bedarf zu decken vermögen. Als Konsequenz hat sich der Verband immer ambitioniertere quantitative Ziele gesetzt und konnte zusammen mit der Wirtschaft die Zahl der Lehrstellen stark steigern. Trotzdem veranschaulicht diese Bedarfsprognose auch, dass jeweils ein Bedarf von ungefähr 120’000 Personen vorhanden ist, welche zurzeit keine ICT-Tätigkeit ausüben und in einem Zeitraum bis neun Jahren in das Berufsfeld eintreten. Berücksichtigt man die Zahl der zu erwartenden Neuabsolventen, Neuabsolventinnen sowie Zuwanderer und Zuwanderinnen, so resultiert hieraus ein zusätzlicher Ausbildungsbedarf (Nettobedarf) in der Grössenordnung von 30’000 bis 40’000 ICT-Fachkräften. Fehlende Fachkräfte sind in erster Linie ein Problem für die Arbeitgebenden, während die Arbeitnehmenden von noch besseren Löhnen und mehr Aus- und Weiterbildungsangeboten sowie guten Karrierechancen profitieren. Aus Sicht der ICT-Dachorganisation digitalswitzerland stellen sich aber gesamtwirtschaftliche Fragen:

- Outcome: Was kostet es die Schweizer Wirtschaft und Gesellschaft, wenn keine weiteren Massnahmen ergriffen werden?

- Impact: Welchen Einfluss hat die Fachkräfteknappheit auf den Anspruch von digitalswitzerland «making Switzerland a leading digital innovation hub»?

1.2 Methodik und Daten

Die Fachkräftestudie 2022 der ICT-Berufsbildung Schweiz erscheint kurz nach der Publikation dieser Studie. Die ICT-Berufsbildung Schweiz hat erlaubt, dass die Berechnungsgrundlage auch für diese Studie genutzt werden darf. Entsprechend können für die Berechnung des potenziellen Wertschöpfungsverlusts die Verteilung der Fachkräfte auf einzelne Branchen wie auch die Information zum Fachkräftebedarf einfliessen.

Bei der Analyse der Wettbewerbsfähigkeit liegt der Fokus auf den Zahlen von Eurostat zur Beschäftigung

von ICT-Beschäftigten in Europa wie auch auf dem IMD-Ranking «World Digital Competitiveness». Zwar

gibt es eine Vielzahl von anderen Rankings, aber dieses ist sehr anerkannt, fokussiert auf die Digitalisierung und berücksichtigt die Schweiz als Teil der Analyse.

1.3 Die Informations-und Kommunikationstechnologie (ICT)

Die ICT ist sowohl eine Tätigkeit als auch eine Branche. In beiden Funktionen beeinflusst sie die schweizerische Volkswirtschaft im Rahmen ihrer Querschnittsfunktion. Es ist wichtig, diese zwei Aspekte auseinanderzuhalten:

Branche. Das Bundesamt für Statistik zählt Unternehmen zum ICT-Sektor, welche die Digitalisierung der Wirtschaft vorantreiben. 2 Darunter fallen IT-Dienstleistungsunternehmen zur ICT, zum Beispiel Produzenten von Software oder Anbieter von hardwarebasierten Leistungen (etwa Cloud-Services, Hosting, Rechenzentren, Webportale) bzw. entsprechende Betreuer. Überdies zählen auch Herstellervon Hardware (inklusive deren Reparatur), der Grosshandel und das Verlagswesen im Bereich ICT sowie Firmen im Telekommunikationsbereich dazu.

Fachkräfte / Spezialisten / Berufsfeld / Tätigkeit. In vielen Wirtschaftsbereichen

entspricht die Branche auch der mit Abstand wichtigsten Arbeitgeberin von

gleichnamigen Fachspezialistinnen und -spezialisten, nicht aber im Fall der ICT. Die

ICT-Fachkräfte arbeiten in fast allen Branchen, so in ausgeprägtem Masse im Finanzsektor, in freiberuflichen Tätigkeiten, in der Verwaltung oder in der Industrie. Dabei wird das ganze Spektrum der ICT-Ausbildungen von Berufslehre bis Hochschulstudium nachgefragt. Die Definition des Berufsfelds ICT basiert auf dem weltweit verwendeten UNO Standard der Internationalen Arbeitsorganisation (ILO). 3

2.1 Wertschöpfungsverlust durch den ICT-Fachkräftemangel

Die essenzielle Stärke unseres Wirtschaftssystems ist der Umgang mit knappen Ressourcen. Während planerische oder technokratischere Systeme auf dem Papier für einzelne Problemstellungen effizienter

scheinen, so ist es die Fähigkeit des kapitalistischen Systems, dass bei Knappheit die Ressourcen dorthin alloziert werden, wo sie relativ effizient eingesetzt werden. So gesehen stellt auch eine Knappheit an Fachkräften a priori kein unlösbares Problem für ein marktwirtschaftliches System dar. Gewisse Anpassungsprozesse wie höhere Löhne sowie verstärkte Ausgaben für die Aus- und Weiterbildung von Angestellten sind richtig und wichtig.

Normalerweise reichen diese Signale aus, um mittelfristig wieder ein Gleichgewicht auf dem Arbeitsmarkt herzustellen. Im Fall der ICT erschweren drei Faktoren dieses Einpendeln: Erstens wächst das Berufsfeld ICT seit Jahrzehnten dreimal schneller als die Gesamtbeschäftigung in der Schweiz (vgl. IWSB (2022)). Zweitens dauern die Ausbildungszyklen mehrere Jahre. Drittens stagniert der Pool an MINT4-interessierten Personen seit Jahren. Kombiniert bedeutet dies, dass die Anpassungsprozesse auf der Arbeitsangebotsseite schlicht länger dauern als auf der Arbeitsnachfrageseite. Ferner sind generell im Themenfeld MINT Fachkräfte rar.

Aus volkswirtschaftlicher Sicht sind zum Beispiel Lohnanpassungen keine Wertschöpfungsverluste, es verschiebt sich lediglich die Marktmacht zugunsten der Arbeitnehmenden. Problematisch sind Verlagerungen von Arbeiten ins Ausland (Outsourcing, Nearshoring) oder der Verzicht auf Aufträge. Doch auch diese Verluste sind nur gewichtig, wenn die Aufträge eine – im Vergleich zur restlichen Wirtschaft – überdurchschnittliche Wertschöpfung erbringen.

Die Bestimmung dieser Wertschöpfung ist schwierig, da die ICT-Beschäftigten in vielen Branchen tätig

sind, nur rund ein Drittel arbeitet in der ICT-Kernbrache (vgl. IWSB (2022)). Ein guter Indikator sind die

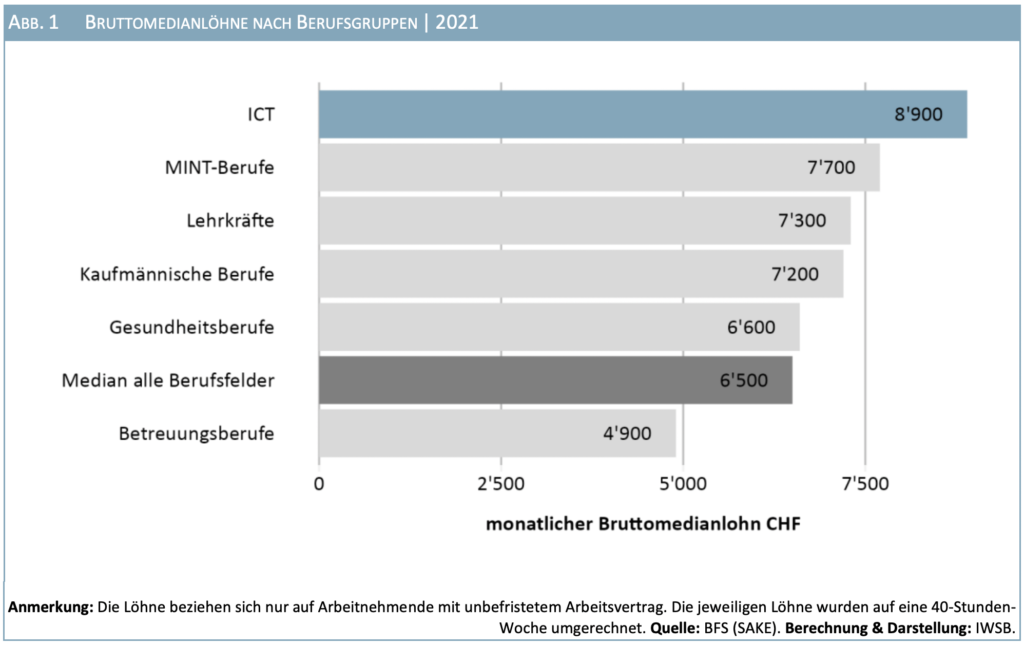

gezahlten Löhne im Berufsfeld. Wie Abb. 1 verdeutlicht, ist der ICT-Bruttomedianlohn (8’900 CHF) im Vergleich zum Durchschnitt in der Schweiz (6’500 CHF) sehr hoch. Aber auch im Vergleich zum Medianlohn der MINT-Berufe (7’700 CHF) werden hohe Löhne bezahlt, was impliziert, dass die erbrachte Wertschöpfung in der Unternehmung ebenfalls hoch ist.

Um den Wertschöpfungsverlust als Folge des ICT-Fachkräftemangels zu bestimmen wurde folgendes Vorgehen auf Basis der ICT-Fachkräfteprognose 2030 gewählt:

- Der Fachkräftemangel bis 2030 wurde auf die einzelnen Jahre bis 2030 heruntergebrochen.

- Die Prognose zur konjunkturellen Entwicklung in Kombination mit dem erwarteten Strukturwandel

wurde genutzt, um den erwarteten ICT-Bedarf je Branche herzuleiten.

- Der erwartete ICT-Bedarf je Branche wurde als Schüssel verwendet, um den ICT-Fachkräftemangel pro Jahr auf die Branchen umzulegen. Dies ist eine stark vereinfachende Annahme, da es einzelnen Branchen auf Basis der präsentierten Arbeitsbedingungen einfacher fällt, Fachkräfte zu rekrutieren als anderen.

- Die Zahlen des Bundesamts für Statistik zur Arbeitsproduktivität je Branche5 wurden dann verwendet,um diesen Mangel in Wertschöpfungsverlust umzurechnen.

Aggregiert man nun diesen Wertschöpfungsverlust für alle Jahre bis zum Jahr 2030, so kann die Schweiz Wertschöpfung im Wert von bis zu 31.1 Mrd. CHF nicht realisieren. Dies entspricht der Wertschöpfung, welche heute die ganze Versicherungsbranche (30.8 Mrd. CHF) in einem Jahr erwirtschaftet.

Dieser Wertschöpfungsverlust ist eher als obere Grenze anzusehen. Einerseits ist es denkbar, dass es gelingt, noch deutlich mehr ICT-Fachkräfte als bisher aus dem Ausland zu rekrutieren und andererseits könnten die verstärkten Ausbildungsanstrengungen der ICT-Berufsbildung Schweiz gegebenenfalls bereits etwas früher schon Erfolge erzielen.

2.2 Entwicklung der ICT-Beschäftigung im internationalen Vergleich

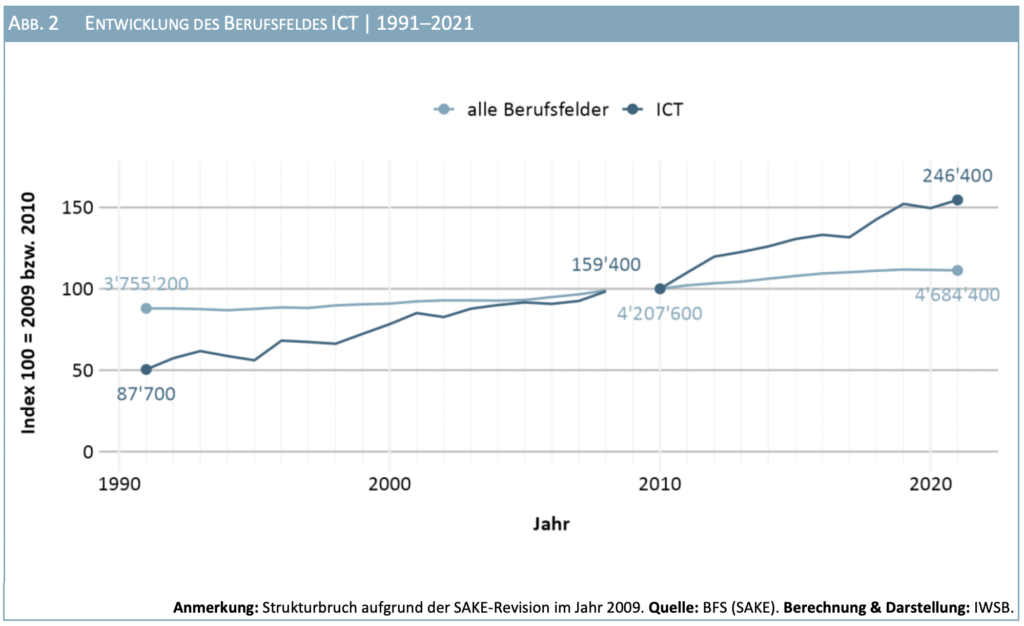

Erfreulicherweise wächst das Berufsfeld ICT seit Jahrzehnten rund dreimal so schnell wie die Gesamtbeschäftigung in der Schweiz (vgl. Abb. 2). Das ist sowohl mit Blick auf die Digitalisierung als Megatrend als auch mit Blick auf die Löhne als Wertschöpfungstreiber eine gute Nachricht. Auch bedeutet dies, dass es der Schweiz gelingt, gewisse Wachstumschancen zu nutzen. Um das Ausschöpfen von Wachstumspotenzialen beurteilen zu können, lohnt es sich, die Entwicklung anderer europäischer Länder zu betrachten.

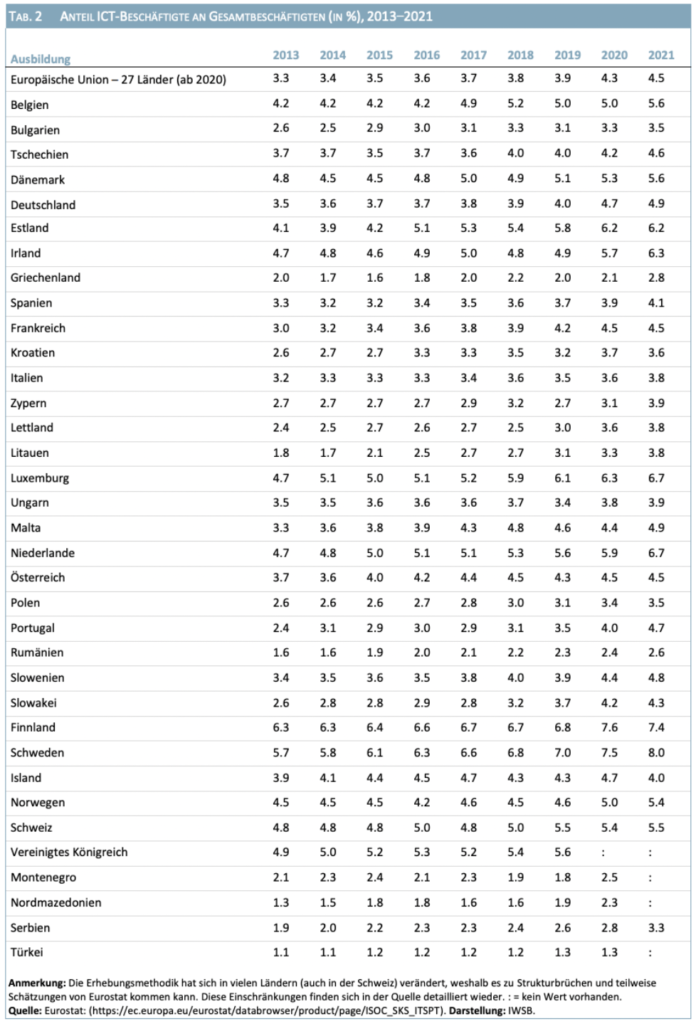

Betrachtet man nun das europäische Ranking von Eurostat für 2021, so nimmt die Schweiz mit einem

Anteil von 5.5 Prozent der Erwerbstätigen, was den ICT-Beruf betrifft, den 9. Platz ein. Sie erreicht nur

Platz 10, wenn davon ausgegangen wird, dass das Vereinigte Königreich seinen Anteil gegenüber 2019

mindestens halten konnte. Es liegen diesbezüglich jedoch keine Daten für 2021 vor. Angesichts der 35

betrachteten Länder ist dies ein Rang im vorderen Mittelfeld (vgl. Tab. 2 im Anhang für Details). Auch stieg der Anteil gegenüber 2013 von 4.8 Prozent um 0.7 Prozentpunkte. Damals war die Schweiz jedoch das Land mit der vierthöchsten ICT-Affinität der Tätigkeiten, hinter Finnland, Schweden und dem Vereinigten Königreich.

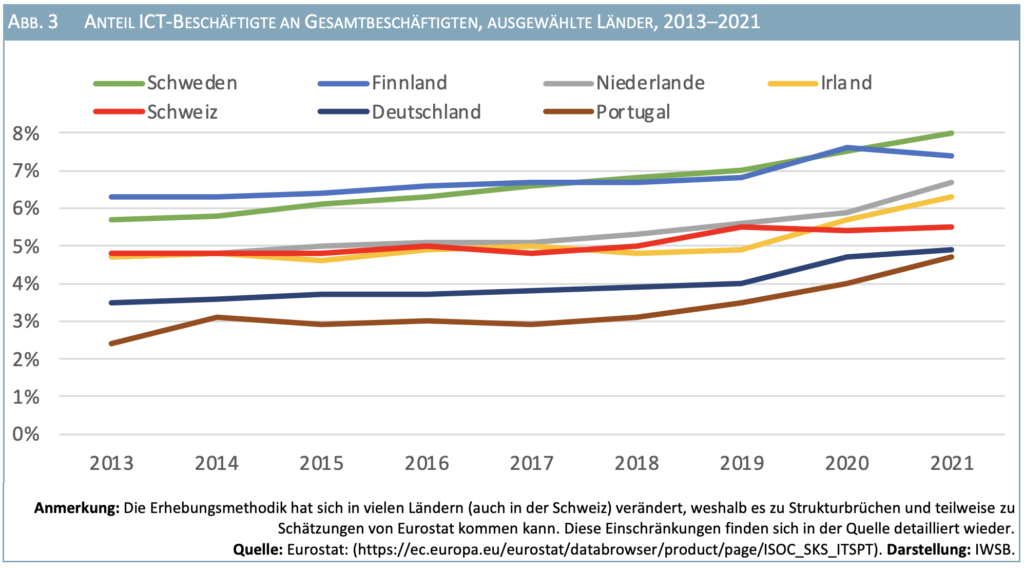

In Abb. 3 wird der Grund auf Basis ausgewählter Länder deutlicher: Alle dargestellten Länder wurden digitaler, viele aber stärker als die Schweiz. Der Spitzenreiter Finnland war das Land mit dem geringsten

Bedeutungszuwachs in diesem Zeitraum, aber er startete von Platz 1 aus und erhöhte den Anteil trotzdem noch mehr als die Schweiz: 1.1 Prozentpunkte. Schweden konnte mit einem Zuwachs um 2.3 Prozent an der Gesamtbeschäftigung gar Platz 1 erobern. Portugal liegt zwar noch hinter der Schweiz, wird aber als Volkswirtschaft mit Blick auf die ausgeübten Tätigkeiten in gleicher Geschwindigkeit digitaler wie Schweden und könnte die Schweiz somit in ein paar Jahren einholen.

Interessant ist auch der Vergleich mit Irland und den Niederlanden. Beide Länder hatten 2013 den gleichen Anteil ICT-Beschäftigter an der Gesamtbeschäftigung von 4.7 Prozent und damit eine fast identische Ausgangslage wie die Schweiz (4.8 Prozent). Die Entwicklung dieser drei Länder war bis 2017 noch fast gleich, danach legten aber zuerst die Niederlande und ab 2019 auch Irland deutlich stärker zu, sodass die beiden Länder nun 0.8 bzw. 1.2 Prozentpunkte vor der Schweiz liegen.

Die beobachtete Entwicklung ist langfristig problematisch, da ICT-affinere Länder bessere Chancen haben, ICT-Cluster zu entwickeln und sich die bisherigen Tendenzen infolgedessen verstärken können. Es sinkt – relativ zu anderen Ländern – auch der Pool an verfügbaren ICT-Fachkräften, was die Wettbewerbsfähigkeit der Schweiz in Bezug auf digitale Themen schwächt.

2.3 Effekt des ICT-Fachkräftemangels auf die Rankings zur Wettbewerbsfähigkeit

Die aufgezeigte Schwächung der Wettbewerbsfähigkeit wird sich mit der Zeit auch in den Rankings zur

digitalen Wettbewerbsfähigkeit niederschlagen. Wie, in welchem Umfang und welche Massnahmen dagegen wichtig sind, wird in diesem Kapitel erörtert.

Rankings zur Wettbewerbsfähigkeit werden von verschiedenen Institutionen erstellt. Zu den renommiertesten gehören der Global Competitiveness Index des World Economic Forum (WEF), das World Competitiveness Ranking der IMD Business School oder der Global Competitiveness Index der World Bank. In Bezug auf die digitale Wettbewerbsfähigkeit ist das World Digital Competitiveness Ranking (WDCR) der IMD Business School das renommierteste. Der Index für digitale Wirtschaft und Gesellschaft (DESI) wäre inhaltlich auch ein interessantes Mass, er wird jedoch von der Europäischen Kommission erstellt und vergleicht nur die EU-Länder ohne die Schweiz.

Um zu verstehen, wie sich die gemessene digitale Wettbewerbsfähigkeit verändert, ist es wichtig, die

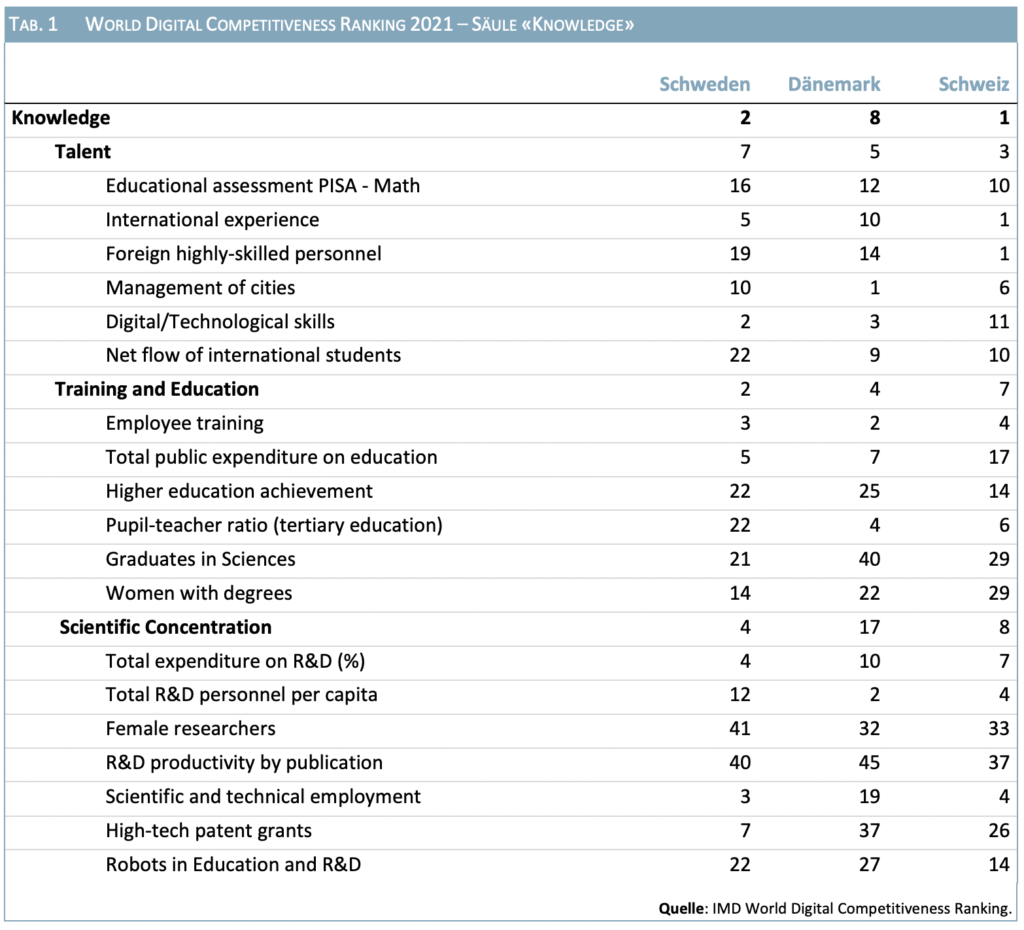

methodischen Grundlagen kurz darzulegen. Das WDCR besteht aus drei Säulen: «Knowledge», «Technology» und «Future Readiness». Hier schliesst die Schweiz im neuesten Report auf den Rängen 1, 11 und 3 ab, was zum Gesamtrang 6 führt. Jede Säule besteht nochmals aus drei Subindizes, welche auf vier bis sieben Indikatoren fusst. Alle Säulen und Subindizes fliessen mit gleichem Gewicht ein. Die Indikatoren verteilen sich ungefähr hälftig auf «harte» statistische Fakten und «weiche» Umfrageergebnisse bei Führungskräften.

Die Säule «Technology» des WDCR sollte aus Sicht der Schweiz nicht überbewertet werden, da sie einige Indikatoren beinhaltet, welche auf spezifische Eigenheiten der Schweiz zurückzuführen sind. Beispielsweise findet sich die Schweiz beim Indikator «High-tech exports (%)» nur auf Rang 31, was leicht durch die Dominanz der Life-Sciences-Industrie beim Export erklärt werden kann. Oder auch die Verfügbarkeit bzw. Abdeckung mit mobilem schnellem Internet berücksichtigt die Topografie der Schweiz nicht.

Die Säule «Future Readiness» des WDCR ist per se wichtiger, jedoch geht es hier mehr um Themen, welche das digitale Zusammenleben von Staat und Bürger bzw. Staat und Wirtschaft betreffen. Der ICT-Fachkräftemangel fliesst in diesem Zusammenhang nur indirekt in Indikatoren ein, welche zum Beispiel die Agilität der Unternehmen betreffen.

Die Säule «Knowledge» des WDCR hingegen besteht aus drei Subindizes, welche alle mit dem Thema ICTFachkräftemangel verknüpft sind: «Talent», «Training and Education» sowie «Scientific Concentration». Ein Vergleich ist in diesen Subindizes vor allem mit den europäischen Spitzenländern (Schweden #3, Dänemark #4) interessant, da die anderen Spitzenländer entweder deutlich grössere (USA #1) oder weniger gut vergleichbare Strukturen aufweisen (Hong Kong #2, Singapur #5).

Alle drei europäischen Länder verfügen über beträchtliches Verbesserungspotenzial im Hinblick auf die

Gewinnung von Frauen für MINT-Themen bzw. MINT-Themen allgemein («Women with degrees», «Female researchers», «Graduates in Sciences»), wenn man die Anzahl der Publikationen im Verhältnis zu den investierten Mitteln zugrunde legt.

Sehr positiv zu werten ist, dass die Schweiz nicht nur in Kategorien gut abschliesst, in welchen sie dank

des hohen Kapitalstock fast immer gut abschneidet (z.B. «Total expenditure on R&D (%)» bzw. indirekt

«Total R&D personnel per capita»), sondern auch in den Indikatoren «Employee training» und «Scientific and technical employment». Der erste Indikator ist eine Umfrage dazu, wie wichtig die Weiterbildung der

Arbeitnehmenden in Schweizer Firmen ist, während der zweite Indikator sich generell auf MINT-Tätigkeiten bezieht, wobei hier unter anderem auch die starken Life-Sciences ins Gewicht fallen.

Der scheinbare Widerspruch zwischen dem Verbesserungspotenzial bei der Zahl an MINT-Absolventinnen und MINT-Absolventen auf der einen und den hohen Ausgaben für Forschung und Entwicklung auf der anderen Seite löst sich auf, wenn die beiden Indikatoren betrachtet werden, in welchen die Schweiz auf Rang 1 liegt: «International experience» und «Foreign highly-skilled personnel». Die Schweiz vermag noch immer hochqualifizierte ICT-Fachkräfte aus dem Ausland zur rekrutieren. Bei der Verfügbarkeit von digitalen Kompetenzen auf dem lokalen Arbeitsmarkt sehen die befragten Führungskräfte aber die Schweiz nur noch auf Rang 11, während Schweden und Dänemark auf den Rängen 2 bzw. 3 liegen.

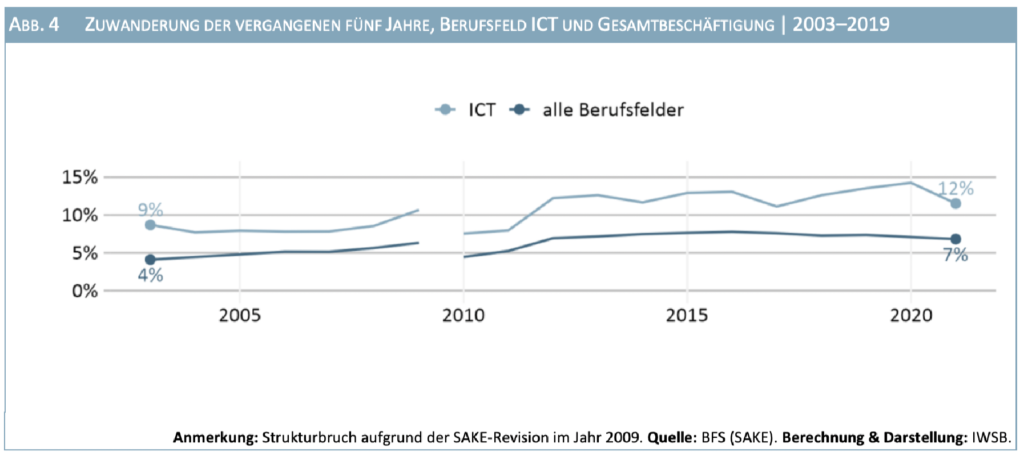

Damit ist auch eine zentrale Stärke der Schweiz als kleine offene Volkswirtschaft aufgezeigt. Der Zugang

zu ausländischen ICT-Spezialisten muss auf jeden Fall politisch weiter gewährleistet werden. 12 Prozent

der ICT-Beschäftigten sind im Jahr 2021 im Zeitraum 2017 bis 2021 zugewandert, während dies, auf alle

Berufe in der Schweiz bezogen, nur für 7 Prozent galt (vgl. Abb. 4).

Zu beachten gilt es aber, dass die Arbeitsmärkte im europäischen Ausland für Arbeitskräfte aus den jeweiligen Ländern immer attraktiver werden (vgl. Kap. 2.2). Dadurch wird es trotz höheren Lohnniveaus in Zukunft schwieriger, internationale ICT-Fachkräfte zu rekrutieren.

2.4 ICT-Fachkräftemangel und die «Tragik der Allmende»

Angesichts dieser Ausgangslage und auch unter Berücksichtigung des Problems, dass die Bildungszyklen länger dauern und mit dem grossen Beschäftigungswachstum nicht mithalten können, mag es erstaunen, dass die Unternehmen sich nicht noch mehr engagieren. Zwar ist die Berufsbildung in der ICT etabliert, die Lehrstellen wachsen kontinuierlich an und die Löhne steigen, und doch werden nicht genügend Lehrstellen angeboten. Diese sind essenziell, da die ICT-Lehrabsolventen in grosser Zahl danach auch eine Tertiärausbildung anstreben (mehr dazu in der in Kürze publizierten Fachkräftestudie der ICT-Berufsbildung Schweiz).

Ein gewichtiger Grund für den Mangel an ICT-Lehrstellen ist die sogenannte «Tragik der Allmende». Damit wird in der Ökonomie das Problem beschrieben, dass es zwar ein soziales Optimum gibt, wovon alle profitieren, dass aber die Abweichung von der benötigten gemeinsamen Strategie profitabler ist. Konkret bedeutet dies: Es wird für Unternehmen interessanter,sich aus der Grundbildung (etwas) zurückzuziehen, je mehr sich andere Unternehmen engagieren, da sie selbst auch vom Engagement anderer Firmen profitieren.

Die Politik hat mit der Allgemeinverbindlicherklärung von Berufsbildungsfonds ein Instrument geschaffen, das diesem Problem Einhalt zu gebieten vermag. Die Allgemeinverbindlicherklärung bewirkt nämlich, dass auch Betriebe in die (finanzielle) Verantwortung genommen werden, welche sich nicht (ausreichend) an der Berufsbildung beteiligen.

Die Voraussetzungen für die Allgemeinverbindlicherklärung von Berufsbildungsfonds umfassen vier Aspekte:

• Einhaltung der Quoten (mindestens 30 Prozent der Betriebe der Branche mit mindestens 30 Prozent

der Arbeitnehmenden beteiligen sich bereits finanziell an Berufsbildungsfonds)

• eigene Bildungsinstitution

• Beiträge müssen den branchentypischen Berufen zugutekommen

• Beiträge müssen allen Betrieben der Branche zugutekommen

Die Querschnittsfunktion der ICT verunmöglicht jedoch eine solche Lösung, da der Organisationsgrad

nicht erreicht werden kann, da sich die ICT-Berufe in allen Branchen finden. Daher wäre auch zu überlegen, ob es hier eine direkte staatliche Unterstützung bräuchte.

Es konnte aufgezeigt werden, dass die Fachkräfteprognosen der vergangenen Jahre jeweils zu konservativ ausfielen: Das Wachstum des Berufsfelds ICT übertrifft jeweils die Vorhersagen. Auch die Bemühungen der ICT-Berufsbildung Schweiz,zusammen mit der Wirtschaft zusätzliche Lehrstellen zu schaffen, fruchten zwar, sie können aber mit dem Wachstum des Berufsfelds nicht mithalten und so schliesst sich die Fachkräftelücke bis auf Weiteres nicht.

Ausbildungsseitig verhindert ferner die «Tragik der Allmende» zusätzlich, dass ausreichend Lehrstellen geschaffen werden. Das Instrument dagegen (Allgemeinverbindlicherklärung eines ICT-Berufsbildungsfonds) kann jedoch von der ICT nicht genutzt werden, weil das Einsatzgebiet der ICT-Beschäftigten die ganze Schweizer Volkswirtschaft umfasst.

Das grosse Wachstum an ICT-Beschäftigen führt zu einer immer stärker digitalisierten Wirtschaft. Gleichzeitig verliert die Schweiz gegenüber anderen europäischen Ländern an Boden. Länder wie Irland oder die Niederlande waren 2013 bezüglich des Anteils an ICT-Beschäftigten an der Gesamtbeschäftigung noch gleichauf und liegen nun deutlich vor der Schweiz. Dieser Rückstand kann sich leider selbst verstärken, wenn sich in anderen Ländern weitere ICT-Cluster bilden.

Die relative Stärkung der europäischen Länder bedroht auch einen der zentralen Gründe für die hohe

Wettbewerbsfähigkeit der Schweiz: die Zuwanderung von Fachkräften. Je attraktiver der heimische Arbeitsmarkt wird für ICT-Spezialisten, desto weniger Anreiz existiert, das Heimatland zu verlassen, trotz

eines weiterhin in der Schweiz vorhandenen hohen Lohnniveaus.

Diese langfristige Schwächung der digitalen Wettbewerbsfähigkeit ist real, wird aber durch die internationalen Rankings bis auf Weiteres nicht adäquat reflektiert, da diese auf diesen Aspekt nicht so sensitiv reagieren. Was das IMD World Digital Competitiveness Ranking in der Detailanalyse aber deutlich hervorbringt, ist das grosse Potenzial, über das die Schweiz im Fall der Frauen in der ICT noch verglichen mit anderen Ländern verfügt.

Insgesamt betrifft der ICT-Fachkräftemangel nicht nur alle Branchen, weil sie alle ICT-Spezialisten beschäftigten, sondern auch, weil bis zum Jahr 2030 eine Bruttowertschöpfung im Wert von maximal 31.1 Mrd. CHF nicht realisiert werden kann, die den Wohlstand der ganzen Schweiz heben würde. Dies entspricht der gesamten Wertschöpfung der Versicherungsindustrie in einem Jahr.

1 B,S,S. (2010), Econlab (2012, 2014), IWSB (2016, 2018, 2020, 2022).

2 Es handelt sich um die folgenden NOGA-Codes: 26.1-26.4, 26.8 (Herstellung von ICT-Gütern), 46.5 und 58.2 (Vertrieb von ICT), 61 (Telekommunikation), 62 und 63.1 (IT-Dienstleister), 95.1 (ICT-Reparatur). Vgl. www.kubb2008.bfs.admin.ch.

3 Es handelt sich um die folgenden CH-ISCO-19-Codes: 13300, 21520, 21530, 21660, 23560, 24340, 250, 251, 252, 351, 35210, 35220, 74220.

4 Mathematik, Informatik, Naturwissenschaft, Technik.

5 Die aktuellen Zahlen zur Wertschöpfung sind aus dem Jahr 2019.

B,S,S. (2010). „ICT-Berufsbildung Schweiz – Quantitativer Bildungsbedarf in der ICT.“ Bern: ICT-Berufsbildung Schweiz.

Econlab (2012). „ICT-Fachkräftesituation – Bildungsbedarfsprognose 2020“. Bern: ICT-Berufsbildung

Schweiz.

Econlab (2014). „ICT-Fachkräftesituation – Bildungsbedarfsprognose 2022“. Bern: ICT-Berufsbildung

Schweiz.

IWSB (2016). „ICT-Fachkräftesituation – Bildungsbedarfsprognose 2024“. Bern: ICT-Berufsbildung

Schweiz.

IWSB (2018). „ICT-Fachkräftesituation – Bildungsbedarfsprognose 2026“. Bern: ICT-Berufsbildung

Schweiz.

IWSB (2020). „ICT-Fachkräftesituation – Bildungsbedarfsprognose 2028“. Bern: ICT-Berufsbildung

Schweiz.

IWSB (2022). „ICT-Fachkräftesituation – Bildungsbedarfsprognose 2030“. Bern: ICT-Berufsbildung

Schweiz.

IMD (2021). „World Digital Competitiveness 2021.“ Lausanne: IMD World Competitivness Center.

Inhaltsverzeichnis

Inhaltsverzeichnis